Bảo hiểm ô tô là loại bảo hiểm kết hợp nhiều loại hình bảo hiểm về con người, tài sản, hàng hóa vận chuyển có liên quan đến chiếc xe ô tô đó. Công ty bảo hiểm chịu trách nhiệm chi trả cho những thiệt hại, tổn thất do rủi ro bất ngờ xảy ra theo đúng hợp đồng bảo hiểm.

Đa số các chủ xe khi mua ô tô đều lựa chọn tham gia một gói bảo hiểm xe ô tô tự nguyện ngoài gói bảo hiểm ô tô bắt buộc. Nhưng khi gặp sự cố hay tai nạn liên quan đến phương tiện nói chung, không phải ai cũng biết rõ về thủ tục thanh toán bảo hiểm ô tô như nào để được đền bù bảo hiểm ô tô nhanh chóng, đảm bảo đầy đủ quyền lợi của mình.

Chính vì thế mà bạn nên mua bảo hiểm cho xe của mình để khi có sự cố không mong muốn thì sẽ được bồi thường cũng như sửa chữa hợp lý. Tuy nhiên, khi tham gia vào bảo hiểm thì bạn cần đọc kỹ càng và cẩn thận những điều khoản viết trên hợp đồng để khi có vấn đề thì sẽ được xử lý công bằng.

#Liên hệ: Mua bảo hiểm ô tô (tại Anycar)

Danh mục bài viết

Quy định về mức bồi thường bảo hiểm ô tô

Phạm vi bồi thường thiệt hại

Theo quy định của Luật kinh doanh bảo hiểm, Thông tư 151/2012/TT-BTC sửa đổi Thông tư 126/2008/TT-BTC có quy định về phạm vi bồi thường thiệt hại trong trường hợp xảy ra tai nạn giữa các phương tiện cơ giới của quỹ bảo hiểm xe cơ giới tại Khoản 5, Mục II như sau:

" 5. Phạm vi bồi thường thiệt hại

5.1. Thiệt hại về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

5.2. Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra."

Như vậy, nếu chủ xe ô tô có mua bảo hiểm trách nhiệm dân sự với xe cơ giới thì phía bảo hiểm sẽ tiến hành bồi thường thiệt hại với thân thể, tính mạng và tài sản với đối tượng mà xe ô tô này gây tai nạn. Tức là, bạn phải vẫn gánh chịu trách nhiệm bồi thường thiệt hại khi va chạm với xe ô tô của người khác mà gây thiệt hại cho họ. Tuy nhiên, do bạn đã mua bảo hiểm trách nhiệm dân sự đối với phương tiện cơ giới nên công ty bảo hiểm sẽ có trách nhiệm chi trả các khoản bồi thường trong phạm vi hợp đồng các bên thỏa thuận.

Nghĩa vụ của chủ xe cơ giới

Trong quy định tại Điều 18, Nghị định 103/2008/NĐ-CP có quy định về nghĩa vụ của chủ xe cơ giới khi xảy ra tai nạn giao thông như sau:

" Điều 18. Nghĩa vụ của chủ xe cơ giới

- Khi tai nạn giao thông xảy ra, chủ xe cơ giới phải có trách nhiệm:

- Thông báo ngay cho doanh nghiệp bảo hiểm để phối hợp giải quyết, tích cực cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường tai nạn; đồng thời thông báo cho cơ quan Công an hoặc chính quyền địa phương nơi gần nhất.

- Không được di chuyển, tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của doanh nghiệp bảo hiểm; trừ trường hợp cần thiết để đảm bảo an toàn, để phòng hạn chế thiệt hại về người và tài sản hoặc phải thi hành theo yêu cầu của cơ quan có thẩm quyền.

- Chủ xe cơ giới phải cung cấp các tài liệu trong hồ sơ yêu cầu bồi thường và tạo điều kiện thuận lợi cho doanh nghiệp bảo hiểm trong quá trình xác minh các tài liệu đó.

- Chủ xe cơ giới phải thông báo bằng văn bản cho doanh nghiệp bảo hiểm trong trường hợp xe cơ giới thuộc đối tượng được hủy bỏ hợp đồng bảo hiểm theo quy định tại khoản 1 Điều 11 Nghị định này.

- Các trách nhiệm khác theo quy định của pháp luật "

Mức trách nhiệm bảo hiểm

Như vậy, bạn cần báo ngay cho doanh nghiệp bảo hiểm trong thời gian sớm nhất để giải quyết những thủ tục về bồi thường thiệt hại. Dựa trên thiệt hại thực tế của bên thứ ba, doanh nghiệp bảo hiểm sẽ quyết định mức bồi thường thiệt hại, mức bồi thường này cũng phải căn cứ theo quy định tại Điều 5, Khoản 1, Thông tư 151/2012/TT-BTC:

“ Mức trách nhiệm bảo hiểm là số tiền tối đa doanh nghiệp bảo hiểm có thể phải trả đối với thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba và hành khách do xe cơ giới; gây ra trong mỗi vụ tai nạn xảy ra thuộc phạm vi trách nhiệm bảo hiểm. Cụ thể như sau:

4.1. Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 70.000.000 đồng/1 người/1 vụ tai nạn.

4.2. Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 40.000.000 đồng/1 vụ tai nạn.

4.3. Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích an ninh, quốc phòng (kể cả rơ-moóc và sơ mi rơ- moóc được kéo bởi xe ô tô hoặc máy kéo) gây ra là 70.000.000 đồng/1 vụ tai nạn.”

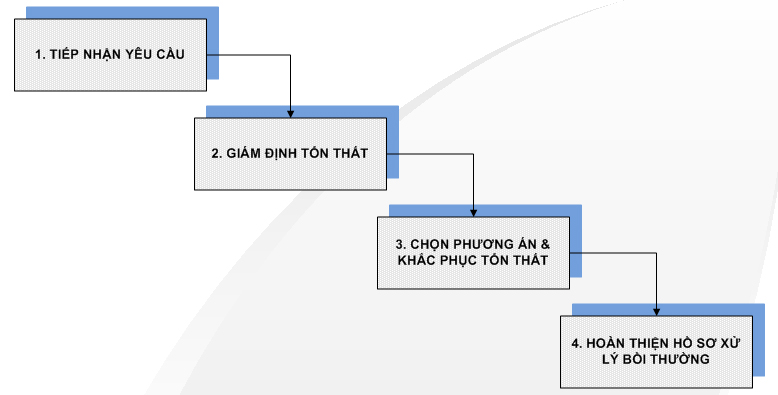

Quy trình bồi thường bảo hiểm xe ô tô

Khi xảy ra tai nạn, sự cố thì bạn cần nhanh chóng thông báo cho công ty bảo hiểm ô tô mà bạn tham bằng cách gọi điện thoại, khai báo đầy đủ các thông tin như họ tên và số điện thoại của người thông báo, biển số xe, thời gian - địa điểm và diễn biến xảy ra tai nạn, sự cố. Số điện thoại cần liên hệ thường được in trên Giấy chứng nhận bảo hiểm ô tô.

Bởi theo quy định bảo hiểm vật chất xe ô tô thì các công ty có thể bị phạt chế tài trong quá trình thực hiện bảo hiểm, mức chế tài thường nằm trong khoảng 10 - 50% tổng chi phí sửa chữa, thậm chí có trường hợp công ty bảo hiểm còn từ chối bồi thường nếu bạn không thông báo cho công ty bảo hiểm khi xảy ra tổn thất.

Một trong những nguyên tắc để được hưởng bồi thường bảo hiểm ô tô nhanh chóng là bạn cần phải giữ nguyên hiện trạng vụ tai nạn và chụp hình hiện trường. Bởi chính việc này sẽ giúp bạn đảm bảo chính xác những chi tiết trong sự cố tai nạn này, giúp bảo vệ bạn không bị từ chối một phần theo nguyên tắc bảo hiểm.

Giám định bồi thường bảo hiểm

Trường hợp xe tham gia bảo hiểm không va chạm với người thứ ba:

Đối với bảo hiểm vật chất xe cơ giới, trong trường hợp này, việc giám định bồi thường bảo hiểm phải có sự có mặt của đại diện ủy quyền giám định của công ty bảo hiểm và chủ xe, lái xe, người đại diện hợp pháp nhằm xác định nguyên nhân và mức độ thiệt hại.

Dựa vào ước tính tổn thất, mà công ty bảo hiểm sẽ xem xét có báo cáo chính quyền, công an địa phương cùng tham gia vào việc xác minh hiện trường hay không.

- Tổn thất vật chất xe ước tính dưới 5 triệu đồng hoặc nguyên nhân tổn thất do vật cứng bên ngoài tác động gây hư hỏng kính/đèn/gương: Chỉ cần chờ bên công ty bảo hiểm theo dõi và đưa ra kết quả bồi thường.

- Tổn thất vật chất xe ước tính từ 5 - 10 triệu đồng: Không cần thiết có xác nhận của cảnh sát giao thông hoặc công an/chính quyền địa phương nơi xảy ra tai nạn, nhưng giám định viên của công ty bảo hiểm phải giám định xác minh hiện trường.

- Tổn thất vật chất xe ước tính trên 10 triệu đồng: Phải có xác nhận của cảnh sát giao thông hoặc công an/chính quyền địa phương nơi xảy ra tai nạn, giám định viên phải giám định xác minh hiện trường.

Trường hợp xe tham gia bảo hiểm va chạm với người thứ ba:

Với trường hợp này, chủ xe cần phải phối hợp và có xác nhận của cảnh sát giao thông hoặc công an, chính quyền địa phương nơi xảy ra tai nạn. Các giá trị tổn thất được phân loại thành:

- Tổn thất vật chất ước tính từ dưới 20 triệu đồng: Phải có xác nhận của cảnh sát giao thông hoặc công an, chính quyền địa phương nơi xảy ra tai nạn, giám định viên phải giám định xác minh hiện trường.

- Tổn thất vật chất ước tính trên 20 triệu đồng: Phải có hồ sơ của cảnh sát giao thông, giám định viên phải giám định xác minh hiện trường.

Hồ sơ bồi thường bảo hiểm xe cơ giới

Để yêu cầu công ty bảo hiểm đền bù bảo hiểm ô tô, chủ xe phải hoàn thiện đầy đủ hồ sơ bồi thường bảo hiểm, cung cấp các chứng từ, tài liệu sau:

- Giấy phép lái xe

- Tờ khai tai nạn của chủ xe

- Bản sao giấy chứng nhận bảo hiểm, giấy chứng nhận đăng ký xe, giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường xe giới đường bộ

- Kết luận điều tra của công an hoặc bản sao bộ hồ sơ tai nạn gồm: biên bản khám nghiệm hiện trường, biên bản khám nghiệm xe liên quan đến tai nạn, biên bản giải quyết tai nạn

- Bản án hoặc quyết định của tòa án trong trường hợp có tranh chấp tại tòa án

- Các biên bản tài liệu xác định trách nhiệm của người thứ ba

- Các chứng từ xác định thiệt hại do tai nạn (chứng từ xác định chi phí sửa chữa xe, thuê cẩu kéo…)

Phương án bồi thường bảo hiểm xe ô tô

Sau khi giám định tổn thất của xe thì công ty bảo hiểm sẽ tiến hành lựa chọn phương án bồi thường bảo hiểm vật chất xe ô tô sao cho hợp lý

Đối với trường hợp khắc phục sửa chữa

- Nếu bạn mua điều khoản lựa chọn cơ sở sửa chữa: Chi phí sửa chữa sẽ căn cứ trên bảng giá của hãng nếu sửa chữa chính hãng. Còn nếu bạn sửa chữa không phải đơn vị chính hãng thì sẽ phải thỏa thuận thống nhất theo giá thị trường trước khi sửa.

- Nếu không mua điều khoản lựa chọn cơ sở sửa chữa thì công ty bảo hiểm sẽ chỉ định đơn vị sửa chữa, nếu bạn không đồng ý thì phần chi phí tăng thêm sẽ do chính bạn tự chịu trách nhiệm thanh toán.

Đối với trường hợp bồi thường bằng tiền

- Trường hợp này áp dụng với những bộ phận tài sản dễ đánh giá thiệt hại, nhưng trên thị trường không có để thay thế.

- Chủ xe bị tai nạn ở khu vực không có xưởng dịch vụ đảm bảo chất lượng, tiến độ thay thế trong khi cần phải giải quyết tổn thất ngay

.

.

Mức bồi thường bảo hiểm xe ô tô

Trường hợp tổn thất bộ phận

Đối với trường hợp bồi thường tổn thất bộ phận này, khi giải quyết bồi thường bảo hiểm ô tô, các công ty bảo hiểm thường giới hạn mức bồi thường bảo hiểm đối với tổn thất bộ phận bằng tỷ lệ giá trị tổng thành xe.

Ví dụ: Chủ xe A có chiếc xe Toyota có giá trị thực tế là 500 triệu đồng. Chủ xe tham gia bảo hiểm toàn bộ theo giá trị thực tế. Trong thời hạn bảo hiểm xe bị tai nạn thuộc phạm vi bảo hiểm. Thiệt hại tính theo chi phí sửa chữa bao gồm: Thân vỏ - 115 triệu đồng, động cơ - 95 triệu đồng.

Theo bảng tỷ lệ giá trị tổng thành xe công ty bảo hiểm quy định: Tỷ lệ tổng thành thân vỏ là 55%, tỷ lệ tổng thành động cơ 16%. Vậy số tiền tối đa công ty bảo hiểm đền bù bảo hiểm ô tô cho chủ xe là:

- Thân vỏ: 500 x 55% = 275 triệu đồng, lớn hơn 125 triệu đồng. Vậy nên đền bù bảo hiểm phần thân vỏ là 125 triệu đồng.

- Động cơ: 500 x 16% = 80 triệu đồng, nhỏ hơn 95 triệu đồng. Vậy nên đền bù bảo hiểm phần động cơ là 80 triệu đồng.

Trường hợp tổn thất toàn bộ

Khi bị mất cắp, mất tích hoặc bị thiệt hại nặng đến mức không thể phục, đảm bảo an toàn khi tham gia lưu hành thì xe sẽ được coi là tổn thất toàn bộ; hoặc chi phí phục hồi bằng hoặc lớn hơn giá trị thực tế của xe. Khi đó, số tiền bồi thường bảo hiểm ô tô lớn nhất bằng số tiền bảo hiểm trừ phần khấu hao thời gian sử dụng xe, hoặc chỉ tính giá trị tương đương với giá trị xe ngay trước khi xảy ra tổn thất.

Nhưng thực tế các công ty bảo hiểm thường quy định khi giá trị thiệt hại bằng hoặc lớn hơn một tỷ lệ nhất định so với giá trị thực tế của xe thì được xem là tổn thất toàn bộ ước tính, tuy nhiên lại giới hạn bởi bảng tỷ lệ cấu thành xe.

Ví dụ: Chủ xe A có chiếc Toyota tham gia bảo hiểm toàn với với số tiền 500 triệu đồng bằng với giá trị thực tế của xe tại công ty bảo hiểm B. Theo quy định của công ty này, xe chỉ được coi là tổn thất toàn bộ ước tính khi giá trị thiệt hại bằng hoặc trên 80% giá trị thực tế của xe tính theo bảng tỷ lệ cấu thành xe. Trong thời hạn bảo hiểm xe bị tai nạn thuộc phạm vi bảo hiểm. Thiệt hại tính theo chi phí sửa chữa bao gồm:

- Thân vỏ - thiệt hại 100% - chi phí sửa chữa mất 320 triệu đồng.

- Động cơ - thiệt hại 100% - chi phí sửa chữa mất 90 triệu đồng.

- Hộp số - thiệt hại 100% - chi phí sửa chữa mất 28 triệu đồng.

- Tổng thiệt hại: 438 triệu đồng (thiệt hại 87,6% giá trị thực tế).

Giá trị thiệt hại như trên lớn hơn 80% giá trị thực tế của xe. Những căn cứ vào bảng tỷ lệ tổng thành giá trị thì thiệt hại thuộc trách nhiệm của công ty bảo hiểm.

- Thân vỏ: 55% x 100% = 55%

- Động cơ: 16% x 100% = 16%

- Hộp số: 7% x 100% = 7%

- Tổng cộng: 78%

Như vậy trường hợp này không được coi là tổn thất toàn bộ ước tính mà chỉ giải quyết bồi thường theo tổn thất bộ phận.

Hoàn thiện hồ sơ bồi thường

Trong quá trình và kết thúc xử lý bồi thường bảo hiểm tai nạn xe ô tô quý khách cần phải thực hiện và phối hợp theo sự chỉ dẫn của cán bộ giám định bồi thường để đơn vị bảo hiểm hoàn thiện và kết thúc hồ sơ vụ bồi thường nhanh nhất và đơn giản nhất.

Khách hàng chỉ cần ký biên bản nghiệm thu, hợp đồng, thanh lý (nếu có) và nhận xe.Trường hợp ngoài hệ thống, bạn cần thông báo trước cho công ty bảo hiểm để có biện pháp xử lý thích hợp.

Những điều không nên làm khi gặp tai nạn xe ô tô

-

Tự ý thỏa thuận với nhau

- Khi xảy ra tai nạn, va chạm thì có rất nhiều trường hợp đã tự ý thỏa thuận với nhau và bỏ qua sự việc để đề nghị bỏ qua sự việc và đi tiếp. Tuy nhiên, điều này tồn tại rất nhiều rủi ro bởi có nhiều người vẫn cho rằng dù có tự thỏa thuận thì công ty bảo hiểm xe ô tô chi trả nhưng điều đó hoàn toàn không phải. Bởi công ty bảo hiểm chỉ làm việc dựa trên biên bản, chứng cứ giải quyết của cơ quan chức năng

- Do đó, bạn cần phải lấy đầy đủ các thông tin từ phía kia và từ chối họ nếu họ thuyết phục bạn bỏ qua chuyện này bởi có thể họ có thể đang dính phải các vấn đề như không có bằng lái, dính líu tới các vấn đề pháp luật, không có bảo hiểm ô tô bắt buộc, hay thậm chí là tội phạm đang bị truy nã

-

Không nhận lỗi

- Nếu xảy ra tai nạn thì để nhìn nhận sự việc một cách khách quan và chính xác nhất thì sự việc và vụ việc đó cần có được sự kết luận từ nhiều phía như cảnh sát, công an, người có mặt tại hiện trường, người trực tiếp có mặt trong vụ việc. Vì thế bạn hãy tỉnh táo để có thể xác định được bên nào là bên gây ra lỗi

- Điều mà bạn cần quan tâm hơn đó chính là sức khỏe của cả 2 bên. Và nếu có trường hợp khẩn cấp xảy ra thì bạn hãy mau chóng đưa nạn nhân đi cấp cứu và bạn cần phải thận trọng về lời nói của mình. Bởi chính những lời nói của bạn có thể là nguyên nhân chính để các công ty bảo hiểm xe ô tô từ chối việc chi trả và bồi thường cho bạn

-

Không xem thường tình trạng sức khỏe của bản thân

- Có nhiều người khi gặp tai nạn mà thấy mình chỉ bị va chạm nhẹ và xây xước nhẹ mà bỏ qua không quan tâm tới tình trạng sức khỏe của bản thân thì sau một thời gian có khả năng bạn sẽ phải chịu những tổn thương, đau đớn gây ra bởi những tổn thương mà bạn không thể nhìn thấy, cảm nhận ngay vào thời điểm đó

- Khi xảy ra tai nạn thì bạn hãy yêu cầu kiểm tra sức khỏe và đến bệnh viện để đảm bảo sức khỏe của bạn hoàn toàn không bị vấn đề gì

Vì thế để có thể giải quyết được vụ tai nạn thì bạn nên bình tĩnh và sáng suốt trong việc xử lý vấn đề cũng như đừng để những hành động, lời nói vô ý của bạn làm căng thẳng thêm sự việc. Hãy xử lý sự việc theo đúng trình tự, quy tắc của công ty bảo hiểm xe ô tô để được công ty bảo hiểm chi trả và bồi thường đúng với quyền lợi của bạn được hưởng.

Những lưu ý khi gặp phải trường hợp rủi ro trên đường

Khi không may gặp phải trường hợp không mong muốn bạn nên nắm rõ những quy định về mua bảo hiểm ô tô như sau để giảm tối đa thiệt hại.

- Hãy bình tĩnh vì bạn không thể thay đổi được sự cố đã xảy ra. Đây được xem là một trong các cách xử lý khi bị tai nạn giao thông thông minh

- Hãy dừng xe lại và kiểm tra xem có ai bị thương không.

- Gọi cho cảnh sát hoặc trung tâm cấp cứu. Báo cho họ biết số người và tình trạng tổn thương của nạn nhân. Cảnh sát và trung tâm cấp cứu sẽ huy động lực lượng hoặc báo cho bạn trung tâm y tế cấp cứu gần nhất.

- Đảm bảo người bị thương ở tình trạng tốt nhất có thể như giữ ấm hoặc băng bó và cầm máu tạm thời.

- Không nên thay đổi hiện trường tai nạn, điều này hầu hết các tài xế của chúng ta hay mắc phải. Bởi khi xảy ra tai nạn bạn thay đổi hiện trường và không thông báo cho bên bảo hiểm và báo công an để lập biên bản thì nguy cơ bạn sẽ không được bồi thường là rất cao.

- Yêu cầu cảnh sát giao thông cung cấp cho bạn bản tường trình về vụ tai nạn, bạn sẽ cần đến những giấy tờ này để tiến hành thủ tục đòi bồi thường từ phía công ty bảo hiểm.

- Hãy ghi lại tên, địa chỉ, số bằng lái, loại xe, số chứng nhận bảo hiểm (nếu có), của những người liên quan đến vụ tai nạn, tên, số điện thoại, chức danh và địa chỉ của cán bộ cảnh sát tiến hành kiểm tra hiện trường tai nạn

- Nếu bạn va phải xe hay vật dụng gì bên đường, hãy cố gắng tìm người sở hữu tài sản đó. Nếu bạn không thể tìm thấy họ, hãy để lại lời nhắn, tên, số điện thoại và địa chỉ của bạn cũng như lưu giữ lại hiện trường tổn thất bằng cách chụp ảnh hiện trường.

- Ngoài việc phải thông báo kịp thời với cơ quan bảo hiểm bạn cũng không nên tự ý sửa chữa khi chưa có xác nhận của cơ quan bảo hiểm trừ trường hợp có quyết định của cơ quan có thẩm quyền.

- Nếu bạn không may mắn bị mất xe bạn cần thông báo cho công an cũng như chính quyền địa phương nơi xảy ra sự việc và thông báo tới công ty bảo hiểm bằng văn bản sau 24h kể từ khi bị mất.

Những tai nạn không được bồi thường dù có bảo hiểm

Người được bảo hiểm sẽ không được bồi thường trong các trường hợp sau:

- Người được bảo hiểm điều khiển xe cố ý gây tai nạn

- Người được bảo hiểm điều khiển xe không có giấy phép lái xe hợp lệ (chỉ áp dụng với lái xe)

- Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

- Chiến tranh, khủng bố, động đất.

- Trong khi điều khiển phương tiện, lái xe có sử dụng ma túy hoặc chất kích thích tượng khác hoặc có nồng độ cồn, rượu bia trong máu vượt quá tỷ lệ cho phép theo quy định của pháp luật.

- Người được bảo hiểm đánh nhau, hoặc đánh một bên thứ 3. Trừ trường hợp được công an xác định là hành động tự vệ chính đáng.

- Người được bảo hiểm gặp vấn đề về sức khỏe như: Bị cảm đột ngột, trúng gió, đang mang bệnh (bao gồm cả bệnh truyền nhiễm). Người được bảo hiểm bị ngộ độc thức ăn, đồ uống hoặc ngộ độc thuốc.